Ganzheitliches Management 3

Rechnungslegungs- und Finanzprozesse

Ulrich Gonschorrek, Wolfgang Hoffmeister

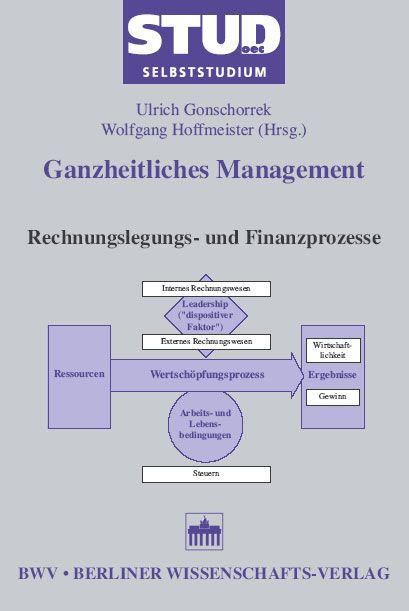

Inhalt des vorliegenden dritten Bandes ist die Darstellung der Methoden zur Kosten- und Gewinnermittlung. Um die unterschiedlichen Informationen, die die Liquiditäts-, Gewinn- und Verlustrechnung sowie die Kosten- und Leistungsrechnung liefern, richtig zu interpretieren und zu verstehen, werden zunächst im 1. Kapitel die ökonomischen Rechengrößen genau definiert und beispielhaft gegeneinander abgegrenzt. Die Methode zur Ermittlung dieser Informationen ist die Buchführung, die Inhalt des 2. Kapitels ist. Die ordnungsgemäße Buchführung ist die Grundlage für das betriebliche Rechnungswesen, bestehend aus internem und externem. Die Instrumente des externen Rechnungswesens sind Bilanz und Jahresabschluss, Thema des 3. Kapitels. Üblicherweise erfolgen diese nach nationalen Vorschriften bzw. Gesetzen, in Deutschland ist die Grundlage das Handelsgesetzbuch (HGB). Da jedoch durch Globalisierung und Internationalisierung (Börsennotierung innerhalb der EU bzw. in den USA) der Konzernabschluss nach EU- bzw. angelsächsischem Recht erfolgen muss, werden die Rechnungslegungsvorschriften nach USGAAP bzw. IAS/IFRS ebenfalls dargestellt sowie die Unterschiede zum HGB herausgearbeitet. Das interne Rechnungswesen, die Kosten- und Leistungsrechnung, wird im 4. Kapitel behandelt. Nach der Abgrenzung der Kostenarten werden Kostenstellen- und Kostenträgerrechnung vorgestellt, anschließend die Kostenträgerstückrechnung (Kalkulation) sowie die Kostenträgerzeitrechnung (Betriebsergebnisrechnung). Den Abschluss bildet die Übersicht über Kostenrechnungssysteme sowie die Prozesskostenrechnung. Mit dem 5. Kapitel über Steuern und Abgaben endet der Band. Nach grundsätzlichen Erläuterungen zur Steuer- und Abgabenpflicht werden Einkommensteuer (Besteuerung natürlicher Personen), Gewerbesteuer und Körperschaftsteuer (Besteuerung juristischer Personen) ausführlich behandelt.

Die Autoren dieses Bandes sind Professoren der Hochschule Darmstadt.