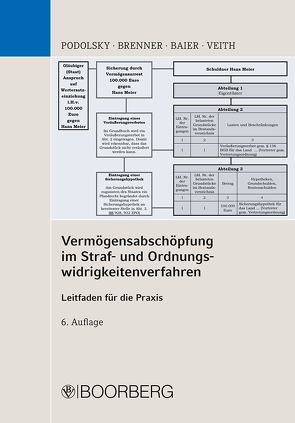

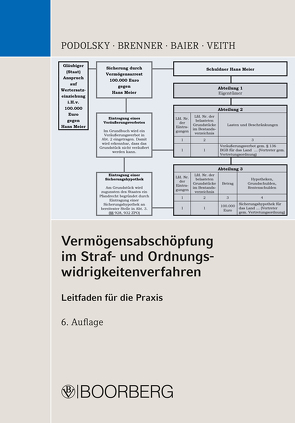

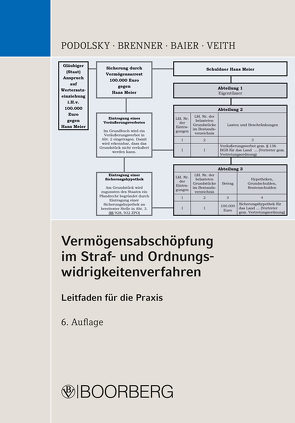

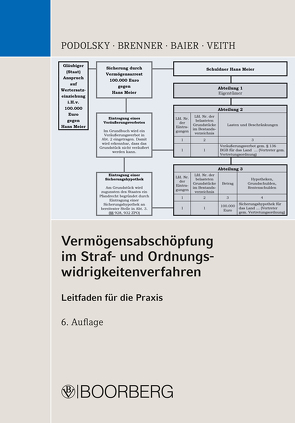

Reform der Vermögensabschöpfung

Das Vermögensabschöpfungsrecht wurde zum 1.7.2017 vollständig neu gefasst. Der Begriff "Einziehung" ersetzt jetzt den bisherigen Begriff "Verfall". Der neu eingeführte § 73d StGB schränkt das Bruttoprinzip ein.

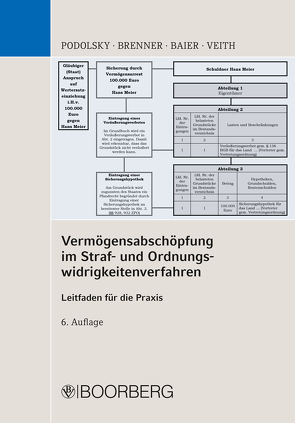

Kernstück der Reform ist die Neuregelung der Opferentschädigung. Die Ansprüche der Tatgeschädigten werden nunmehr im Strafvollstreckungsverfahren befriedigt. Das Taterlangte wird per Urteil eingezogen und an den Tatverletzten zurückübertragen. Bei der Einziehung des Wertersatzes werden die sichergestellten Vermögensgegenstände verwertet und an den oder die Tatverletzten ausgekehrt.

Das Gesetz hat den bisher beschränkten Anwendungsbereich für die erweiterte Einziehung (vormals erweiterter Verfall) von Taterträgen aufgehoben, sodass jetzt jede rechtswidrige Tat in Betracht kommt.

Neu eingeführt wurde ferner die Vorschrift des § 76a Absatz 4 StGB, die es ermöglicht, Vermögen unklarer Herkunft unabhängig vom Nachweis einer konkreten rechtswidrigen Tat selbständig einzuziehen, sollte das Gericht davon überzeugt sein, dass der sichergestellte Gegenstand aus einer rechtswidrigen Tat herrührt.

Bewährte Erläuterungen

Zahlreiche Prüfungsschemata und Übersichten erschließen die schwierige Materie. Fallbeispiele aus der Praxis mit Hinweisen zu neuester Rechtsprechung verdeutlichen die Rechtsanwendung. Muster, u.a. für Eintragungsersuchen, Pfändungsbeschluss und Einziehungssanordnung, erleichtern den Umgang mit der Vermögensabschöpfung.

Das Werk wendet sich an alle, die mit Finanzermittlungen und Vermögensabschöpfung rechtlich in Berührung kommen, insbesondere Polizeibeamte, Staatsanwälte, Richter, Rechtsanwälte, Versicherungen, Banken und Verwaltungsbehörden.

Aus dem Inhalt:

Entwicklung der strafrechtlichen Vermögensabschöpfung

Anforderungen an die Ermittlungsbehörden

Vermögensabschöpfung bei der Justiz

Zusammenarbeit von Polizei und Justiz

Gesetzliches Modell der strafrechtlichen Vermögensabschöpfung

Rückgewinnungshilfe vs. Opferentschädigung

Rechtsnatur und Zweck der Einziehungsvorschriften, §§ 73 ff. StGB

Einziehung von Taterträgen

Bestimmung des Wertes des Erlangten, Schätzung gemäß § 73d StGB

Qualifizierter Zusammenhang zwischen Tat und Erlangtem

Mittäterschaft

Schätzung nach § 73d Absatz 2 StGB

Faktische Verfügungsgewalt der Mittäter über das Taterlangte

Haftung von Mittätern

Einziehung von Nutzungen und Surrogaten

Erweiterte Einziehung von Taterträgen bei Tätern, Teilnehmern und anderen

Selbständige Einziehung von Vermögenswerten unklarer Herkunft

Verfahren nach §§ 979 ff. BGB bei Erschütterung der Eigentumsvermutung nach § 1006 BGB

Einziehung von Taterträgen bei anderen nach § 73b StGB

Ausschluss der Einziehung des Tatertrages oder des Wertersatzes nach § 73e StGB

Einziehungsvorschriften nach §§ 74–75 StGB

"Außergerichtliche" Einziehung

Verfahrensvorschriften zur vorläufigen Vermögenssicherung

Opferentschädigung

Aufgaben der Polizei bei der Vollstreckung der Einziehungsanordnung (des Wertes)

Vermögensbeschlagnahme

Vermögensabschöpfung im Ordnungswidrigkeitenrecht

Muster

Aktualisiert: 2023-05-10

> findR *

Reform der Vermögensabschöpfung

Das Vermögensabschöpfungsrecht wurde zum 1.7.2017 vollständig neu gefasst. Der Begriff "Einziehung" ersetzt jetzt den bisherigen Begriff "Verfall". Der neu eingeführte § 73d StGB schränkt das Bruttoprinzip ein.

Kernstück der Reform ist die Neuregelung der Opferentschädigung. Die Ansprüche der Tatgeschädigten werden nunmehr im Strafvollstreckungsverfahren befriedigt. Das Taterlangte wird per Urteil eingezogen und an den Tatverletzten zurückübertragen. Bei der Einziehung des Wertersatzes werden die sichergestellten Vermögensgegenstände verwertet und an den oder die Tatverletzten ausgekehrt.

Das Gesetz hat den bisher beschränkten Anwendungsbereich für die erweiterte Einziehung (vormals erweiterter Verfall) von Taterträgen aufgehoben, sodass jetzt jede rechtswidrige Tat in Betracht kommt.

Neu eingeführt wurde ferner die Vorschrift des § 76a Absatz 4 StGB, die es ermöglicht, Vermögen unklarer Herkunft unabhängig vom Nachweis einer konkreten rechtswidrigen Tat selbständig einzuziehen, sollte das Gericht davon überzeugt sein, dass der sichergestellte Gegenstand aus einer rechtswidrigen Tat herrührt.

Bewährte Erläuterungen

Zahlreiche Prüfungsschemata und Übersichten erschließen die schwierige Materie. Fallbeispiele aus der Praxis mit Hinweisen zu neuester Rechtsprechung verdeutlichen die Rechtsanwendung. Muster, u.a. für Eintragungsersuchen, Pfändungsbeschluss und Einziehungssanordnung, erleichtern den Umgang mit der Vermögensabschöpfung.

Das Werk wendet sich an alle, die mit Finanzermittlungen und Vermögensabschöpfung rechtlich in Berührung kommen, insbesondere Polizeibeamte, Staatsanwälte, Richter, Rechtsanwälte, Versicherungen, Banken und Verwaltungsbehörden.

Aus dem Inhalt:

Entwicklung der strafrechtlichen Vermögensabschöpfung

Anforderungen an die Ermittlungsbehörden

Vermögensabschöpfung bei der Justiz

Zusammenarbeit von Polizei und Justiz

Gesetzliches Modell der strafrechtlichen Vermögensabschöpfung

Rückgewinnungshilfe vs. Opferentschädigung

Rechtsnatur und Zweck der Einziehungsvorschriften, §§ 73 ff. StGB

Einziehung von Taterträgen

Bestimmung des Wertes des Erlangten, Schätzung gemäß § 73d StGB

Qualifizierter Zusammenhang zwischen Tat und Erlangtem

Mittäterschaft

Schätzung nach § 73d Absatz 2 StGB

Faktische Verfügungsgewalt der Mittäter über das Taterlangte

Haftung von Mittätern

Einziehung von Nutzungen und Surrogaten

Erweiterte Einziehung von Taterträgen bei Tätern, Teilnehmern und anderen

Selbständige Einziehung von Vermögenswerten unklarer Herkunft

Verfahren nach §§ 979 ff. BGB bei Erschütterung der Eigentumsvermutung nach § 1006 BGB

Einziehung von Taterträgen bei anderen nach § 73b StGB

Ausschluss der Einziehung des Tatertrages oder des Wertersatzes nach § 73e StGB

Einziehungsvorschriften nach §§ 74–75 StGB

"Außergerichtliche" Einziehung

Verfahrensvorschriften zur vorläufigen Vermögenssicherung

Opferentschädigung

Aufgaben der Polizei bei der Vollstreckung der Einziehungsanordnung (des Wertes)

Vermögensbeschlagnahme

Vermögensabschöpfung im Ordnungswidrigkeitenrecht

Muster

Aktualisiert: 2023-05-10

> findR *

Reform der Vermögensabschöpfung

Das Vermögensabschöpfungsrecht wurde zum 1.7.2017 vollständig neu gefasst. Der Begriff "Einziehung" ersetzt jetzt den bisherigen Begriff "Verfall". Der neu eingeführte § 73d StGB schränkt das Bruttoprinzip ein.

Kernstück der Reform ist die Neuregelung der Opferentschädigung. Die Ansprüche der Tatgeschädigten werden nunmehr im Strafvollstreckungsverfahren befriedigt. Das Taterlangte wird per Urteil eingezogen und an den Tatverletzten zurückübertragen. Bei der Einziehung des Wertersatzes werden die sichergestellten Vermögensgegenstände verwertet und an den oder die Tatverletzten ausgekehrt.

Das Gesetz hat den bisher beschränkten Anwendungsbereich für die erweiterte Einziehung (vormals erweiterter Verfall) von Taterträgen aufgehoben, sodass jetzt jede rechtswidrige Tat in Betracht kommt.

Neu eingeführt wurde ferner die Vorschrift des § 76a Absatz 4 StGB, die es ermöglicht, Vermögen unklarer Herkunft unabhängig vom Nachweis einer konkreten rechtswidrigen Tat selbständig einzuziehen, sollte das Gericht davon überzeugt sein, dass der sichergestellte Gegenstand aus einer rechtswidrigen Tat herrührt.

Bewährte Erläuterungen

Zahlreiche Prüfungsschemata und Übersichten erschließen die schwierige Materie. Fallbeispiele aus der Praxis mit Hinweisen zu neuester Rechtsprechung verdeutlichen die Rechtsanwendung. Muster, u.a. für Eintragungsersuchen, Pfändungsbeschluss und Einziehungssanordnung, erleichtern den Umgang mit der Vermögensabschöpfung.

Das Werk wendet sich an alle, die mit Finanzermittlungen und Vermögensabschöpfung rechtlich in Berührung kommen, insbesondere Polizeibeamte, Staatsanwälte, Richter, Rechtsanwälte, Versicherungen, Banken und Verwaltungsbehörden.

Aus dem Inhalt:

Entwicklung der strafrechtlichen Vermögensabschöpfung

Anforderungen an die Ermittlungsbehörden

Vermögensabschöpfung bei der Justiz

Zusammenarbeit von Polizei und Justiz

Gesetzliches Modell der strafrechtlichen Vermögensabschöpfung

Rückgewinnungshilfe vs. Opferentschädigung

Rechtsnatur und Zweck der Einziehungsvorschriften, §§ 73 ff. StGB

Einziehung von Taterträgen

Bestimmung des Wertes des Erlangten, Schätzung gemäß § 73d StGB

Qualifizierter Zusammenhang zwischen Tat und Erlangtem

Mittäterschaft

Schätzung nach § 73d Absatz 2 StGB

Faktische Verfügungsgewalt der Mittäter über das Taterlangte

Haftung von Mittätern

Einziehung von Nutzungen und Surrogaten

Erweiterte Einziehung von Taterträgen bei Tätern, Teilnehmern und anderen

Selbständige Einziehung von Vermögenswerten unklarer Herkunft

Verfahren nach §§ 979 ff. BGB bei Erschütterung der Eigentumsvermutung nach § 1006 BGB

Einziehung von Taterträgen bei anderen nach § 73b StGB

Ausschluss der Einziehung des Tatertrages oder des Wertersatzes nach § 73e StGB

Einziehungsvorschriften nach §§ 74–75 StGB

"Außergerichtliche" Einziehung

Verfahrensvorschriften zur vorläufigen Vermögenssicherung

Opferentschädigung

Aufgaben der Polizei bei der Vollstreckung der Einziehungsanordnung (des Wertes)

Vermögensbeschlagnahme

Vermögensabschöpfung im Ordnungswidrigkeitenrecht

Muster

Aktualisiert: 2023-05-10

> findR *

Die Projektgruppe „Türen“ wurde im Jahre 2014 vom buildingSMART Deutschland e. V. gegründet. Ziel der Projektgruppe war es, die Planung von Türen besser im BIM-Planungsprozess zu verankern und eine einheitliche Definition einer Türliste zu erarbeiten.

Ein BIM-Türplanungsprozess kann zukünftig nur erfolgreich eingeführt werden, wenn es gelingt, eine einheitliche Türliste zu definieren. Genauer: sich auf einen Satz von einheitlichen Merkmalen zu einigen, aus denen die Türlisten aufgebaut werden. Hat man die Merkmale sowie die möglichen Inhalte/Werte definiert, kann man die Türenplanung „BIM-fähig“ machen. Dabei ist es irrelevant, ob die Merkmale als Attribute an BIM Objekten hängen oder als Daten in einer Liste vorliegen. Wichtig ist die Definition einheitlicher Parameter.

Aktualisiert: 2021-12-23

Autor:

Roland Baier,

buildingSMART Deutschland e. V.,

buildingSMART-Projektgruppe "Türen",

Christian Glatte,

Knut Haufe,

Dirk Hennings,

Martin Hubert,

Joachim Kleine Allekotte,

Kai Oberste-Ufer,

Frank Pankalla,

Martin Peukert,

Olaf Gunnar Thies,

Günther Weizenhöfer,

Siggi Wernik

Die Projektgruppe „Türen“ wurde im Jahre 2014 vom buildingSMART Deutschland e. V. gegründet. Ziel der Projektgruppe war es, die Planung von Türen besser im BIM-Planungsprozess zu verankern und eine einheitliche Definition einer Türliste zu erarbeiten.

Ein BIM-Türplanungsprozess kann zukünftig nur erfolgreich eingeführt werden, wenn es gelingt, eine einheitliche Türliste zu definieren. Genauer: sich auf einen Satz von einheitlichen Merkmalen zu einigen, aus denen die Türlisten aufgebaut werden. Hat man die Merkmale sowie die möglichen Inhalte/Werte definiert, kann man die Türenplanung „BIM-fähig“ machen. Dabei ist es irrelevant, ob die Merkmale als Attribute an BIM Objekten hängen oder als Daten in einer Liste vorliegen. Wichtig ist die Definition einheitlicher Parameter.

Aktualisiert: 2021-03-25

Autor:

Roland Baier,

buildingSMART Deutschland e. V.,

buildingSMART-Projektgruppe "Türen",

Christian Glatte,

Knut Haufe,

Dirk Hennings,

Martin Hubert,

Joachim Kleine Allekotte,

Kai Oberste-Ufer,

Frank Pankalla,

Martin Peukert,

Olaf Gunnar Thies,

Günther Weizenhöfer,

Siggi Wernik

Die Projektgruppe „Türen“ wurde im Jahre 2014 vom buildingSMART Deutschland e. V. gegründet. Ziel der Projektgruppe war es, die Planung von Türen besser im BIM-Planungsprozess zu verankern und eine einheitliche Definition einer Türliste zu erarbeiten.

Ein BIM-Türplanungsprozess kann zukünftig nur erfolgreich eingeführt werden, wenn es gelingt, eine einheitliche Türliste zu definieren. Genauer: sich auf einen Satz von einheitlichen Merkmalen zu einigen, aus denen die Türlisten aufgebaut werden. Hat man die Merkmale sowie die möglichen Inhalte/Werte definiert, kann man die Türenplanung „BIM-fähig“ machen. Dabei ist es irrelevant, ob die Merkmale als Attribute an BIM Objekten hängen oder als Daten in einer Liste vorliegen. Wichtig ist die Definition einheitlicher Parameter.

Aktualisiert: 2021-12-23

Autor:

Roland Baier,

buildingSMART Deutschland e. V.,

buildingSMART-Projektgruppe "Türen",

Christian Glatte,

Knut Haufe,

Dirk Hennings,

Martin Hubert,

Joachim Kleine Allekotte,

Kai Oberste-Ufer,

Frank Pankalla,

Martin Peukert,

Olaf Gunnar Thies,

Günther Weizenhöfer,

Siggi Wernik

Reform der Vermögensabschöpfung

Das Vermögensabschöpfungsrecht wurde zum 1.7.2017 vollständig neu gefasst. Der Begriff "Einziehung" ersetzt jetzt den bisherigen Begriff "Verfall". Der neu eingeführte § 73d StGB schränkt das Bruttoprinzip ein.

Kernstück der Reform ist die Neuregelung der Opferentschädigung. Die Ansprüche der Tatgeschädigten werden nunmehr im Strafvollstreckungsverfahren befriedigt. Das Taterlangte wird per Urteil eingezogen und an den Tatverletzten zurückübertragen. Bei der Einziehung des Wertersatzes werden die sichergestellten Vermögensgegenstände verwertet und an den oder die Tatverletzten ausgekehrt.

Das Gesetz hat den bisher beschränkten Anwendungsbereich für die erweiterte Einziehung (vormals erweiterter Verfall) von Taterträgen aufgehoben, sodass jetzt jede rechtswidrige Tat in Betracht kommt.

Neu eingeführt wurde ferner die Vorschrift des § 76a Absatz 4 StGB, die es ermöglicht, Vermögen unklarer Herkunft unabhängig vom Nachweis einer konkreten rechtswidrigen Tat selbständig einzuziehen, sollte das Gericht davon überzeugt sein, dass der sichergestellte Gegenstand aus einer rechtswidrigen Tat herrührt.

Bewährte Erläuterungen

Zahlreiche Prüfungsschemata und Übersichten erschließen die schwierige Materie. Fallbeispiele aus der Praxis mit Hinweisen zu neuester Rechtsprechung verdeutlichen die Rechtsanwendung. Muster, u.a. für Eintragungsersuchen, Pfändungsbeschluss und Einziehungssanordnung, erleichtern den Umgang mit der Vermögensabschöpfung.

Das Werk wendet sich an alle, die mit Finanzermittlungen und Vermögensabschöpfung rechtlich in Berührung kommen, insbesondere Polizeibeamte, Staatsanwälte, Richter, Rechtsanwälte, Versicherungen, Banken und Verwaltungsbehörden.

Aus dem Inhalt:

Entwicklung der strafrechtlichen Vermögensabschöpfung

Anforderungen an die Ermittlungsbehörden

Vermögensabschöpfung bei der Justiz

Zusammenarbeit von Polizei und Justiz

Gesetzliches Modell der strafrechtlichen Vermögensabschöpfung

Rückgewinnungshilfe vs. Opferentschädigung

Rechtsnatur und Zweck der Einziehungsvorschriften, §§ 73 ff. StGB

Einziehung von Taterträgen

Bestimmung des Wertes des Erlangten, Schätzung gemäß § 73d StGB

Qualifizierter Zusammenhang zwischen Tat und Erlangtem

Mittäterschaft

Schätzung nach § 73d Absatz 2 StGB

Faktische Verfügungsgewalt der Mittäter über das Taterlangte

Haftung von Mittätern

Einziehung von Nutzungen und Surrogaten

Erweiterte Einziehung von Taterträgen bei Tätern, Teilnehmern und anderen

Selbständige Einziehung von Vermögenswerten unklarer Herkunft

Verfahren nach §§ 979 ff. BGB bei Erschütterung der Eigentumsvermutung nach § 1006 BGB

Einziehung von Taterträgen bei anderen nach § 73b StGB

Ausschluss der Einziehung des Tatertrages oder des Wertersatzes nach § 73e StGB

Einziehungsvorschriften nach §§ 74–75 StGB

"Außergerichtliche" Einziehung

Verfahrensvorschriften zur vorläufigen Vermögenssicherung

Opferentschädigung

Aufgaben der Polizei bei der Vollstreckung der Einziehungsanordnung (des Wertes)

Vermögensbeschlagnahme

Vermögensabschöpfung im Ordnungswidrigkeitenrecht

Muster

Aktualisiert: 2023-02-14

> findR *

Reform der Vermögensabschöpfung

Das Vermögensabschöpfungsrecht wurde zum 1.7.2017 vollständig neu gefasst. Der Begriff "Einziehung" ersetzt jetzt den bisherigen Begriff "Verfall". Der neu eingeführte § 73d StGB schränkt das Bruttoprinzip ein.

Kernstück der Reform ist die Neuregelung der Opferentschädigung. Die Ansprüche der Tatgeschädigten werden nunmehr im Strafvollstreckungsverfahren befriedigt. Das Taterlangte wird per Urteil eingezogen und an den Tatverletzten zurückübertragen. Bei der Einziehung des Wertersatzes werden die sichergestellten Vermögensgegenstände verwertet und an den oder die Tatverletzten ausgekehrt.

Das Gesetz hat den bisher beschränkten Anwendungsbereich für die erweiterte Einziehung (vormals erweiterter Verfall) von Taterträgen aufgehoben, sodass jetzt jede rechtswidrige Tat in Betracht kommt.

Neu eingeführt wurde ferner die Vorschrift des § 76a Absatz 4 StGB, die es ermöglicht, Vermögen unklarer Herkunft unabhängig vom Nachweis einer konkreten rechtswidrigen Tat selbständig einzuziehen, sollte das Gericht davon überzeugt sein, dass der sichergestellte Gegenstand aus einer rechtswidrigen Tat herrührt.

Bewährte Erläuterungen

Zahlreiche Prüfungsschemata und Übersichten erschließen die schwierige Materie. Fallbeispiele aus der Praxis mit Hinweisen zu neuester Rechtsprechung verdeutlichen die Rechtsanwendung. Muster, u.a. für Eintragungsersuchen, Pfändungsbeschluss und Einziehungssanordnung, erleichtern den Umgang mit der Vermögensabschöpfung.

Das Werk wendet sich an alle, die mit Finanzermittlungen und Vermögensabschöpfung rechtlich in Berührung kommen, insbesondere Polizeibeamte, Staatsanwälte, Richter, Rechtsanwälte, Versicherungen, Banken und Verwaltungsbehörden.

Aus dem Inhalt:

Entwicklung der strafrechtlichen Vermögensabschöpfung

Anforderungen an die Ermittlungsbehörden

Vermögensabschöpfung bei der Justiz

Zusammenarbeit von Polizei und Justiz

Gesetzliches Modell der strafrechtlichen Vermögensabschöpfung

Rückgewinnungshilfe vs. Opferentschädigung

Rechtsnatur und Zweck der Einziehungsvorschriften, §§ 73 ff. StGB

Einziehung von Taterträgen

Bestimmung des Wertes des Erlangten, Schätzung gemäß § 73d StGB

Qualifizierter Zusammenhang zwischen Tat und Erlangtem

Mittäterschaft

Schätzung nach § 73d Absatz 2 StGB

Faktische Verfügungsgewalt der Mittäter über das Taterlangte

Haftung von Mittätern

Einziehung von Nutzungen und Surrogaten

Erweiterte Einziehung von Taterträgen bei Tätern, Teilnehmern und anderen

Selbständige Einziehung von Vermögenswerten unklarer Herkunft

Verfahren nach §§ 979 ff. BGB bei Erschütterung der Eigentumsvermutung nach § 1006 BGB

Einziehung von Taterträgen bei anderen nach § 73b StGB

Ausschluss der Einziehung des Tatertrages oder des Wertersatzes nach § 73e StGB

Einziehungsvorschriften nach §§ 74–75 StGB

"Außergerichtliche" Einziehung

Verfahrensvorschriften zur vorläufigen Vermögenssicherung

Opferentschädigung

Aufgaben der Polizei bei der Vollstreckung der Einziehungsanordnung (des Wertes)

Vermögensbeschlagnahme

Vermögensabschöpfung im Ordnungswidrigkeitenrecht

Muster

Aktualisiert: 2023-02-14

> findR *

Reform der Vermögensabschöpfung

Das Vermögensabschöpfungsrecht wurde zum 1.7.2017 vollständig neu gefasst. Der Begriff "Einziehung" ersetzt jetzt den bisherigen Begriff "Verfall". Der neu eingeführte § 73d StGB schränkt das Bruttoprinzip ein.

Kernstück der Reform ist die Neuregelung der Opferentschädigung. Die Ansprüche der Tatgeschädigten werden nunmehr im Strafvollstreckungsverfahren befriedigt. Das Taterlangte wird per Urteil eingezogen und an den Tatverletzten zurückübertragen. Bei der Einziehung des Wertersatzes werden die sichergestellten Vermögensgegenstände verwertet und an den oder die Tatverletzten ausgekehrt.

Das Gesetz hat den bisher beschränkten Anwendungsbereich für die erweiterte Einziehung (vormals erweiterter Verfall) von Taterträgen aufgehoben, sodass jetzt jede rechtswidrige Tat in Betracht kommt.

Neu eingeführt wurde ferner die Vorschrift des § 76a Absatz 4 StGB, die es ermöglicht, Vermögen unklarer Herkunft unabhängig vom Nachweis einer konkreten rechtswidrigen Tat selbständig einzuziehen, sollte das Gericht davon überzeugt sein, dass der sichergestellte Gegenstand aus einer rechtswidrigen Tat herrührt.

Bewährte Erläuterungen

Zahlreiche Prüfungsschemata und Übersichten erschließen die schwierige Materie. Fallbeispiele aus der Praxis mit Hinweisen zu neuester Rechtsprechung verdeutlichen die Rechtsanwendung. Muster, u.a. für Eintragungsersuchen, Pfändungsbeschluss und Einziehungssanordnung, erleichtern den Umgang mit der Vermögensabschöpfung.

Das Werk wendet sich an alle, die mit Finanzermittlungen und Vermögensabschöpfung rechtlich in Berührung kommen, insbesondere Polizeibeamte, Staatsanwälte, Richter, Rechtsanwälte, Versicherungen, Banken und Verwaltungsbehörden.

Aus dem Inhalt:

Entwicklung der strafrechtlichen Vermögensabschöpfung

Anforderungen an die Ermittlungsbehörden

Vermögensabschöpfung bei der Justiz

Zusammenarbeit von Polizei und Justiz

Gesetzliches Modell der strafrechtlichen Vermögensabschöpfung

Rückgewinnungshilfe vs. Opferentschädigung

Rechtsnatur und Zweck der Einziehungsvorschriften, §§ 73 ff. StGB

Einziehung von Taterträgen

Bestimmung des Wertes des Erlangten, Schätzung gemäß § 73d StGB

Qualifizierter Zusammenhang zwischen Tat und Erlangtem

Mittäterschaft

Schätzung nach § 73d Absatz 2 StGB

Faktische Verfügungsgewalt der Mittäter über das Taterlangte

Haftung von Mittätern

Einziehung von Nutzungen und Surrogaten

Erweiterte Einziehung von Taterträgen bei Tätern, Teilnehmern und anderen

Selbständige Einziehung von Vermögenswerten unklarer Herkunft

Verfahren nach §§ 979 ff. BGB bei Erschütterung der Eigentumsvermutung nach § 1006 BGB

Einziehung von Taterträgen bei anderen nach § 73b StGB

Ausschluss der Einziehung des Tatertrages oder des Wertersatzes nach § 73e StGB

Einziehungsvorschriften nach §§ 74–75 StGB

"Außergerichtliche" Einziehung

Verfahrensvorschriften zur vorläufigen Vermögenssicherung

Opferentschädigung

Aufgaben der Polizei bei der Vollstreckung der Einziehungsanordnung (des Wertes)

Vermögensbeschlagnahme

Vermögensabschöpfung im Ordnungswidrigkeitenrecht

Muster

Aktualisiert: 2023-02-14

> findR *

Reform der Vermögensabschöpfung Bewährte Erläuterungen Aus dem Inhalt: Inhaltsverzeichnis (PDF) Leseprobe (PDF)

Aktualisiert: 2022-11-26

> findR *

MEHR ANZEIGEN

Bücher von Baier, Roland

Sie suchen ein Buch oder Publikation vonBaier, Roland ? Bei Buch findr finden Sie alle Bücher Baier, Roland.

Entdecken Sie neue Bücher oder Klassiker für Sie selbst oder zum Verschenken. Buch findr hat zahlreiche Bücher

von Baier, Roland im Sortiment. Nehmen Sie sich Zeit zum Stöbern und finden Sie das passende Buch oder die

Publiketion für Ihr Lesevergnügen oder Ihr Interessensgebiet. Stöbern Sie durch unser Angebot und finden Sie aus

unserer großen Auswahl das Buch, das Ihnen zusagt. Bei Buch findr finden Sie Romane, Ratgeber, wissenschaftliche und

populärwissenschaftliche Bücher uvm. Bestellen Sie Ihr Buch zu Ihrem Thema einfach online und lassen Sie es sich

bequem nach Hause schicken. Wir wünschen Ihnen schöne und entspannte Lesemomente mit Ihrem Buch

von Baier, Roland .

Baier, Roland - Große Auswahl an Publikationen bei Buch findr

Bei uns finden Sie Bücher aller beliebter Autoren, Neuerscheinungen, Bestseller genauso wie alte Schätze. Bücher

von Baier, Roland die Ihre Fantasie anregen und Bücher, die Sie weiterbilden und Ihnen wissenschaftliche Fakten

vermitteln. Ganz nach Ihrem Geschmack ist das passende Buch für Sie dabei. Finden Sie eine große Auswahl Bücher

verschiedenster Genres, Verlage, Schlagworte Genre bei Buchfindr:

Unser Repertoire umfasst Bücher von

Sie haben viele Möglichkeiten bei Buch findr die passenden Bücher für Ihr Lesevergnügen zu entdecken. Nutzen Sie

unsere Suchfunktionen, um zu stöbern und für Sie interessante Bücher in den unterschiedlichen Genres und Kategorien

zu finden. Neben Büchern von Baier, Roland und Büchern aus verschiedenen Kategorien finden Sie schnell und

einfach auch eine Auflistung thematisch passender Publikationen. Probieren Sie es aus, legen Sie jetzt los! Ihrem

Lesevergnügen steht nichts im Wege. Nutzen Sie die Vorteile Ihre Bücher online zu kaufen und bekommen Sie die

bestellten Bücher schnell und bequem zugestellt. Nehmen Sie sich die Zeit, online die Bücher Ihrer Wahl anzulesen,

Buchempfehlungen und Rezensionen zu studieren, Informationen zu Autoren zu lesen. Viel Spaß beim Lesen wünscht Ihnen

das Team von Buchfindr.