Interne Ratings im Firmenkundenkreditgeschäft einschließlich der damit verbundenen Haftungsfragen

Tobias Volk

Die Einschätzung des mit einem Kredit verbundenen Risikos stellt die Kernaufgabe für die Bank in ihrem Aktivgeschäft dar. Auch wenn diese Aussage banal klingen mag, so wurde im Verlauf des letzten Jahres deutlich, wie oft dieser Aufgabe nicht mit der gebotenen Sorgfalt nachgekommen wurde.

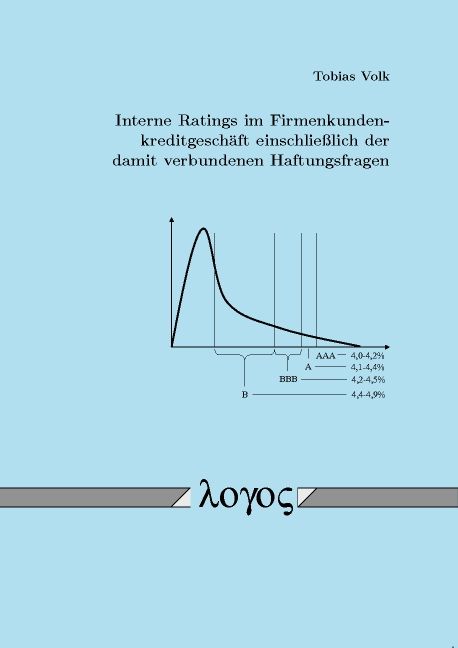

Ratings spielen bei der Beurteilung der Bonität von Schuldnern eine immer größere Rolle. Sowohl externe, von Ratingagenturen angefertigte Bonitätseinschätzungen, als auch interne, von Banken erstellte Krediturteile, bilden eine wichtige Entscheidungsgrundlage. Vor allem in einem stark bankenlastigen Finanzierungsumfeld, wie es Deutschland ist, haben interne Ratings für viele Kunden eine deutlich höhere Relevanz als externe Ratings. Der Kreditvertrag mit einer Bank beherrscht seit jeher das Verhältnis eines typischen deutschen Mittelständlers zu seinem Kreditinstitut.

Die Frage, ob und wie interne Ratings mit rechtlichen Maßstäben zu erfassen sind, wird in diesem Buch thematisiert. Die Beantwortung der zentralen Frage nach der Haftung einer Bank für fehlerhafte interne Ratings wird flankiert von Überlegungen zum Outsourcing der Ratingerstellung und zum Schadensersatz bei einer Offenlegung gegenüber Dritten. Darüber hinaus wird geklärt, ob die Bank einen Vergütungsanspruch und der geratete Kunde einen Offenlegungsanspruch hat.